Faut-il souscrire une assurance loyers impayés dès le premier locataire ?

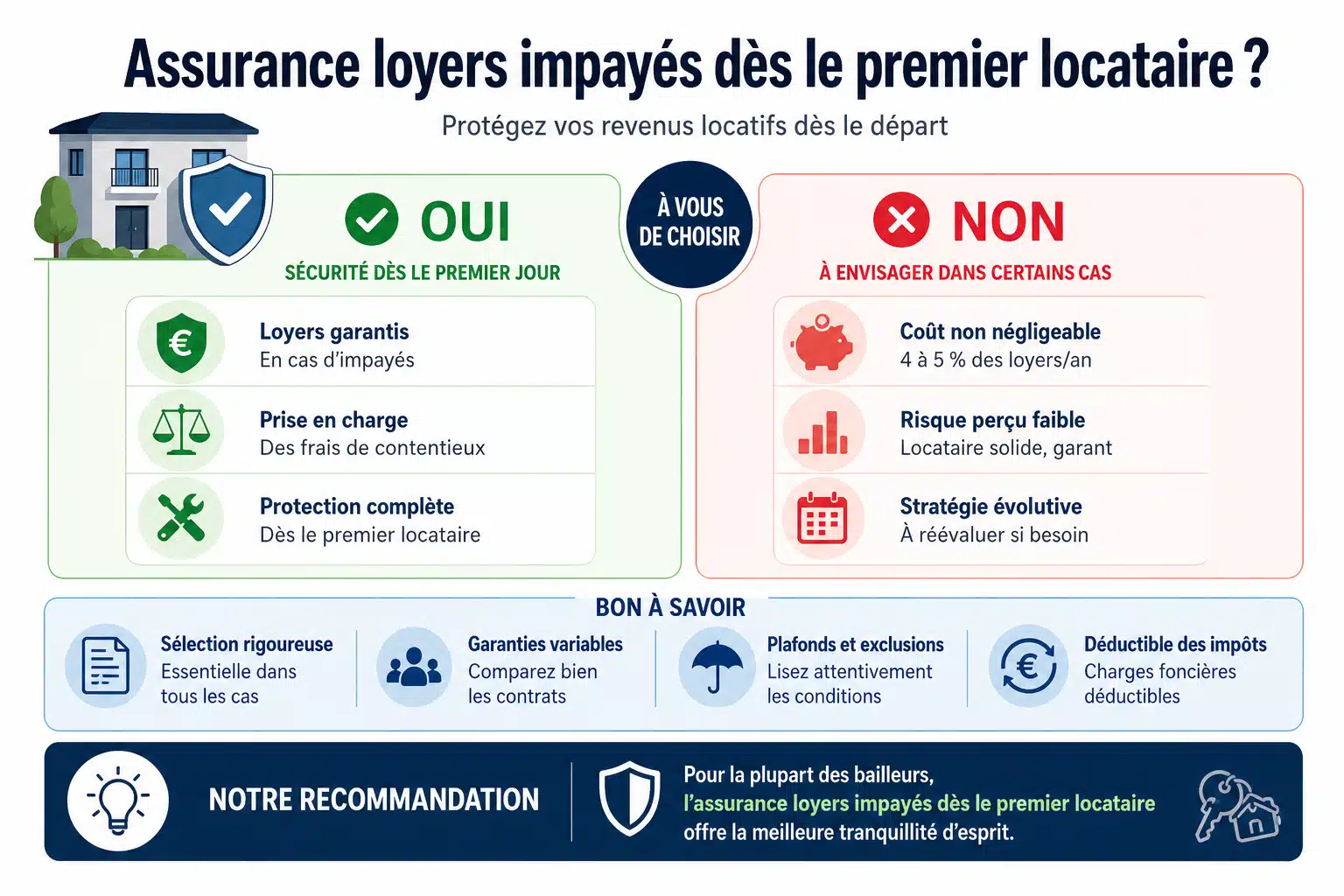

L’investissement locatif représente une source de revenus attractive, mais comporte des risques financiers qu’il convient d’anticiper dès le départ. Souscrire une assurance loyers impayés (GLI) dès le premier locataire est fortement recommandé pour protéger sa trésorerie. Cette garantie couvre les défauts de paiement et les dégradations, offrant une sécurité financière immédiate aux propriétaires bailleurs. Même avec un locataire qui semble fiable, les aléas de la vie peuvent compromettre le paiement du loyer. Analysons en détail les éléments à considérer pour prendre la bonne décision.

Les risques d’impayés : une réalité dès la première location

Contrairement à une idée reçue, les impayés de loyers ne concernent pas uniquement les bailleurs expérimentés possédant plusieurs biens. Dès votre première mise en location, vous vous exposez aux mêmes risques que tout propriétaire : perte d’emploi du locataire, accident de la vie, surendettement ou mauvaise foi.

Les statistiques montrent que les contentieux locatifs touchent tous les segments du marché immobilier. Un locataire aux revenus apparemment solides peut connaître un retournement de situation brutal. La période d’essai professionnelle, la fin de contrat à durée déterminée, ou une maladie grave peuvent transformer rapidement un bon payeur en mauvais payeur.

Pour un primo-investisseur, l’impact financier d’un impayé est souvent plus critique que pour un propriétaire disposant de plusieurs biens. Sans rentrées locatives pour compenser, vous devrez assumer seul le remboursement du crédit immobilier, les charges de copropriété et la taxe foncière. Cette double charge peut rapidement fragiliser votre équilibre budgétaire.

Comment fonctionne l’assurance loyers impayés

L’assurance loyers impayés, également appelée garantie des loyers impayés (GLI), est un contrat souscrit par le propriétaire auprès d’un assureur. Elle intervient lorsque le locataire ne paie plus son loyer et ses charges, sous réserve de respecter certaines conditions d’éligibilité.

Les garanties couvertes par la GLI

La garantie loyers impayés ne se limite pas au simple remboursement des loyers. Elle offre une protection étendue qui sécurise votre investissement sur plusieurs aspects :

- Les loyers et charges impayés : prise en charge des sommes dues dès le premier incident de paiement

- Les frais de contentieux : remboursement des honoraires d’avocat, d’huissier et des frais de procédure judiciaire

- Les dégradations locatives : indemnisation des dommages causés au logement au-delà du dépôt de garantie

- Les frais de relocation : prise en charge des coûts liés à la recherche d’un nouveau locataire après un départ conflictuel

Les conditions d’éligibilité du locataire

Pour que l’assurance fonctionne, le locataire doit généralement remplir des critères précis lors de son entrée dans les lieux. Les assureurs exigent habituellement que les revenus du locataire représentent au minimum 2,7 à 3 fois le montant du loyer charges comprises. Le candidat doit également être en contrat à durée indéterminée ou disposer de garanties équivalentes.

Ces conditions strictes constituent à la fois un avantage et une contrainte. Elles obligent le propriétaire à sélectionner rigoureusement son locataire, réduisant mécaniquement le risque d’impayé. Toutefois, elles peuvent aussi limiter le vivier de candidats potentiels dans certaines zones géographiques.

Analyse coût-bénéfice de l’assurance loyers impayés

La décision de souscrire une GLI dès le premier locataire repose sur une évaluation rationnelle des coûts et des bénéfices. Cette analyse doit intégrer votre situation patrimoniale, votre capacité financière et votre aversion au risque.

Le coût de la garantie

L’assurance loyers impayés représente généralement entre 2,5% et 4% du montant annuel des loyers charges comprises. Pour un loyer de 800 euros mensuels, vous paierez entre 240 et 384 euros par an. Ce montant varie selon les assureurs, l’étendue des garanties et votre profil de risque.

| Loyer mensuel charges comprises | Coût annuel GLI (2,5%) | Coût annuel GLI (4%) |

| 600 € | 180 € | 288 € |

| 800 € | 240 € | 384 € |

| 1 000 € | 300 € | 480 € |

| 1 200 € | 360 € | 576 € |

| 1 500 € | 450 € | 720 € |

Ce coût est déductible de vos revenus fonciers si vous êtes au régime réel d’imposition. Il réduit donc votre base imposable et diminue l’impact financier réel de la cotisation.

Le coût d’un impayé sans assurance

Sans assurance, un impayé génère des pertes cumulées considérables. Au-delà des loyers non perçus, vous devez supporter les frais de procédure judiciaire qui s’élèvent souvent entre 1 500 et 3 000 euros. La durée moyenne d’une procédure d’expulsion varie entre 12 et 24 mois selon les tribunaux.

Pendant cette période, vous ne percevez aucun loyer tout en continuant d’assumer vos charges. Pour un loyer de 800 euros, cela représente une perte potentielle de 9 600 à 19 200 euros, sans compter les éventuelles dégradations du logement. Cette somme dépasse largement le coût cumulé de plusieurs années d’assurance.

Un impayé non couvert peut anéantir plusieurs années de rendement locatif et compromettre la rentabilité globale de votre investissement immobilier, particulièrement sur les petites surfaces où les marges sont plus réduites.

Les alternatives à l’assurance loyers impayés

Bien que l’assurance loyers impayés soit la solution la plus complète, d’autres mécanismes de garantie existent. Chacun présente des avantages et des limites qu’il convient d’examiner avant de faire votre choix.

La caution solidaire

La caution solidaire consiste à demander à une personne physique de se porter garante du locataire. Cette solution ne coûte rien au propriétaire, mais sa fiabilité dépend entièrement de la solvabilité du garant. En cas de défaillance simultanée du locataire et du garant, vous vous retrouvez sans protection.

Depuis la loi ALUR, vous ne pouvez pas cumuler une caution solidaire et une assurance loyers impayés. Vous devez choisir entre les deux dispositifs. La caution ne couvre généralement pas les frais de contentieux ni les dégradations, deux postes de dépenses potentiellement lourds.

Visale : la garantie publique gratuite

Le dispositif Visale, proposé par Action Logement, constitue une garantie gratuite pour le propriétaire. Elle s’adresse principalement aux jeunes de moins de 31 ans et aux salariés du secteur privé changeant de logement pour raisons professionnelles. Visale prend en charge jusqu’à 36 mensualités impayées sur une période de trois ans.

Cette solution présente l’avantage d’être sans frais et relativement efficace pour les profils éligibles. Toutefois, elle exclut de nombreux candidats locataires et ne couvre pas les dégradations locatives. Elle peut constituer une bonne option pour un premier locataire jeune actif, mais limite votre choix de candidats.

Dans quelles situations privilégier l’assurance dès le départ

Certaines configurations rendent l’assurance loyers impayés particulièrement pertinente dès la première mise en location. Votre situation personnelle et les caractéristiques de votre investissement doivent guider votre décision.

- Vous avez contracté un emprunt important : l’absence de loyer ne doit pas compromettre vos remboursements mensuels

- Vos marges financières sont limitées : vous ne disposez pas d’épargne suffisante pour absorber plusieurs mois d’impayés

- Le bien se situe en zone tendue : où les procédures d’expulsion sont particulièrement longues

- Vous louez un bien de valeur élevée : où le montant des impayés potentiels est proportionnellement plus important

Pour un investisseur débutant, la tranquillité d’esprit apportée par l’assurance constitue également un argument non négligeable. Elle permet de se lancer dans la location sans craindre un accident de parcours dévastateur sur le plan financier.

La sérénité du propriétaire bailleur repose sur sa capacité à anticiper les risques. L’assurance loyers impayés transforme une menace financière majeure en coût fixe et prévisible, intégrable dans votre plan de financement.

Comment choisir la bonne assurance loyers impayés

Tous les contrats de GLI ne se valent pas. Plusieurs critères doivent orienter votre choix pour bénéficier d’une protection réellement efficace adaptée à votre situation.

Examinez attentivement les plafonds d’indemnisation proposés. Certains contrats limitent le remboursement à 70 000 ou 100 000 euros sur toute la durée du sinistre. Vérifiez que ce montant couvre suffisamment vos besoins compte tenu du montant de votre loyer et de la durée potentielle d’une procédure.

La franchise et le délai de carence constituent également des éléments déterminants. Privilégiez les contrats avec une franchise limitée à un ou deux mois et un délai de carence court. Certains assureurs commencent l’indemnisation dès le premier mois d’impayé, d’autres seulement au troisième mois.

Comparez également l’étendue des garanties annexes : protection juridique, prise en charge des dégradations, assistance en cas de départ prématuré du locataire. Ces services complémentaires peuvent faire la différence en situation de crise.

Sécuriser son investissement locatif dès le premier jour

Pour un propriétaire bailleur débutant, souscrire une assurance loyers impayés dès le premier locataire relève d’une gestion prudente et rationnelle du risque. Le coût annuel de cette protection, compris entre 2,5% et 4% des loyers, reste modéré comparé aux pertes financières massives qu’engendre un impayé prolongé.

Cette assurance se révèle particulièrement indispensable si vous avez emprunté pour financer votre acquisition ou si vos capacités financières ne vous permettent pas d’absorber plusieurs mois sans revenus locatifs. Elle transforme un risque majeur en charge prévisible, facilitant la gestion de votre trésorerie.

Au-delà de l’aspect purement financier, la GLI offre une sérénité précieuse qui vous permet de vous concentrer sur la valorisation de votre patrimoine plutôt que sur la gestion de contentieux chronophages et stressants. Pour réussir votre investissement locatif sur le long terme, cette protection constitue un pilier fondamental de votre stratégie patrimoniale.

L'équipe de rédaction

Salut ! Moi c’est Adrien, passionné d’immobilier parisien et investisseur.

Ici je partage mes conseils simples et concrets pour acheter malin, vendre au meilleur prix ou louer votre appartement sans prise de tête.