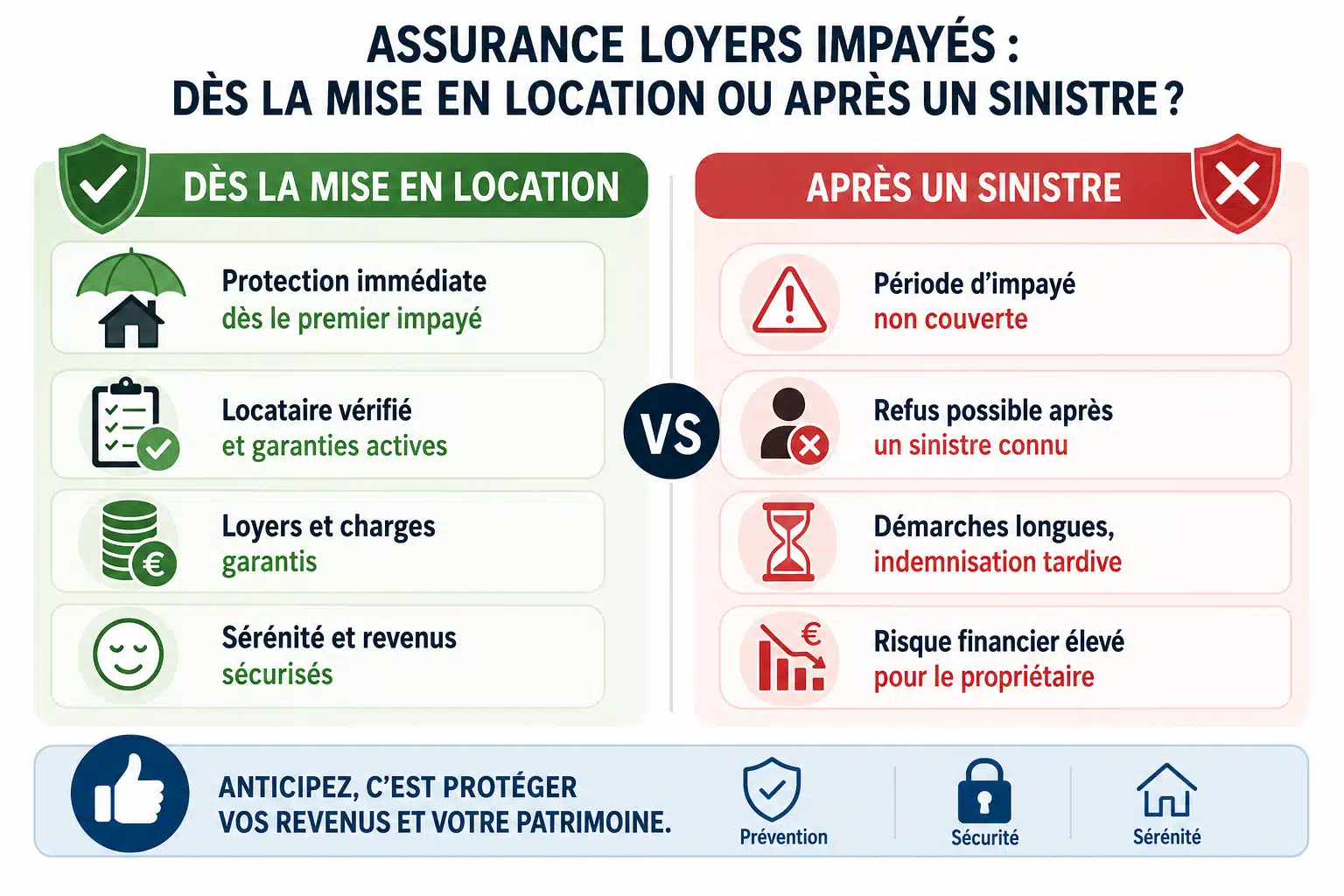

Faut-il souscrire une assurance loyers impayés dès la mise en location ou attendre un sinistre ?

La mise en location d’un bien immobilier s’accompagne de nombreuses interrogations, notamment concernant la protection contre les impayés de loyers. Il est vivement recommandé de souscrire une assurance loyers impayés dès la mise en location du bien. En effet, une fois qu’un sinistre survient, il devient impossible de s’assurer rétroactivement, et les démarches contentieuses peuvent s’avérer longues et coûteuses. Cette décision stratégique mérite une analyse approfondie pour comprendre tous ses enjeux financiers et juridiques.

Pourquoi l’assurance loyers impayés ne peut pas être souscrite après un sinistre

Le principe fondamental de l’assurance repose sur la prévention du risque, non sur sa réparation après coup. Les compagnies d’assurance refusent systématiquement de couvrir un locataire déjà défaillant ou un bail en cours avec des arriérés de paiement. Cette restriction s’explique par le mécanisme même de l’assurance, qui mutualise les risques entre plusieurs assurés.

Lorsqu’un propriétaire contacte un assureur après la survenue d’impayés, la réponse est invariablement négative. Les contrats d’assurance loyers impayés (GLI) exigent une souscription avant la signature du bail ou, au plus tard, dans les trois mois suivant l’entrée du locataire dans les lieux. Passé ce délai, même sans incident de paiement, certains assureurs peuvent refuser la couverture ou appliquer des conditions plus strictes.

Les conditions de souscription strictes

Les assureurs imposent des critères précis avant d’accepter de couvrir un bien locatif. Le locataire doit généralement présenter des revenus équivalents à au moins trois fois le montant du loyer charges comprises. Des justificatifs complets sont exigés : bulletins de salaire, contrat de travail, avis d’imposition, voire des garanties complémentaires pour certains profils.

La vérification de la solvabilité du locataire constitue une étape préalable obligatoire à toute souscription. Cette analyse rigoureuse permet à l’assureur d’évaluer le niveau de risque et de déterminer s’il accepte ou non de garantir le bien. Une fois le bail signé et les premiers loyers impayés, cette évaluation devient impossible à réaliser dans des conditions satisfaisantes.

Les avantages d’une souscription anticipée dès la mise en location

Anticiper la souscription d’une assurance loyers impayés présente de multiples bénéfices pour le propriétaire bailleur. Au-delà de la simple protection financière, cette démarche s’inscrit dans une gestion locative sereine et professionnelle.

Une protection financière immédiate

Dès le premier euro de loyer impayé, l’assurance se déclenche selon les conditions du contrat. La plupart des garanties prévoient une franchise courte, généralement entre 30 et 90 jours d’impayés, avant le début de l’indemnisation. Cette rapidité d’intervention permet au propriétaire de maintenir ses échéances financières, notamment s’il rembourse un crédit immobilier.

L’assurance couvre non seulement les loyers impayés, mais également les charges locatives, les frais de contentieux et parfois les dégradations du logement. Cette couverture globale préserve la rentabilité de l’investissement locatif et évite les situations de trésorerie difficiles qui peuvent s’étaler sur plusieurs mois, voire années.

L’accompagnement dans les procédures juridiques

Face à un locataire défaillant, les démarches administratives et judiciaires s’avèrent complexes et chronophages. L’assurance loyers impayés prend en charge l’intégralité du processus contentieux, de la mise en demeure à l’expulsion si nécessaire. Les assureurs disposent de services juridiques spécialisés qui gèrent ces dossiers avec efficacité.

Cette prise en charge soulage considérablement le propriétaire, qui n’a pas à engager d’avocat à ses frais ni à suivre personnellement les différentes étapes de la procédure. Le gain de temps et la réduction du stress constituent des avantages non négligeables, particulièrement pour les bailleurs non professionnels.

Comparaison entre assurance préventive et gestion a posteriori d’un impayé

Pour mieux appréhender l’intérêt d’une souscription anticipée, il est utile de comparer concrètement les deux situations : celle où le propriétaire a souscrit une assurance dès la mise en location, et celle où il doit gérer seul un sinistre.

| Critère | Avec assurance GLI | Sans assurance |

| Coût mensuel | 2,5% à 4% du loyer charges comprises | 0€ jusqu’au sinistre |

| Indemnisation des loyers | Prise en charge après franchise (30-90 jours) | Aucune indemnisation |

| Frais de contentieux | Pris en charge par l’assureur | Entre 1500€ et 3000€ à la charge du propriétaire |

| Durée moyenne de recouvrement | Gestion accélérée par l’assureur | 12 à 24 mois en moyenne |

| Accompagnement juridique | Service dédié inclus | À organiser et financer soi-même |

| Impact psychologique | Sérénité et délégation | Stress et investissement personnel important |

Ce tableau illustre clairement que le coût de l’assurance représente un investissement modeste comparé aux risques financiers et au temps consacré en cas d’impayé. Un propriétaire confronté à six mois d’impayés sur un loyer de 800€ perd 4800€, auxquels s’ajoutent les frais de procédure et l’impossibilité de relouer pendant toute la durée du contentieux.

Les situations où l’assurance loyers impayés est particulièrement recommandée

Certains profils de propriétaires et certaines configurations locatives rendent la souscription d’une assurance loyers impayés encore plus pertinente. Identifier ces situations permet de prendre une décision éclairée adaptée à son cas particulier.

Les investisseurs avec emprunt immobilier

Lorsque le bien locatif fait l’objet d’un crédit immobilier, les loyers perçus constituent généralement la source de remboursement des mensualités. Un impayé prolongé peut rapidement mettre le propriétaire en difficulté face à sa banque. Dans cette configuration, l’assurance loyers impayés devient presque indispensable pour sécuriser l’équilibre financier de l’investissement.

Les établissements bancaires recommandent d’ailleurs fréquemment cette protection lors de l’octroi d’un prêt immobilier locatif. Certains en font même une condition d’acceptation du dossier, particulièrement lorsque les revenus de l’emprunteur reposent largement sur les loyers attendus.

Les propriétaires de biens situés dans des zones tendues

Dans les zones où la demande locative est forte, les propriétaires peuvent être tentés d’accepter des locataires présentant des dossiers moins solides. L’assurance loyers impayés offre alors une sécurité supplémentaire qui permet de louer plus sereinement tout en élargissant le panel de candidats potentiels.

Paradoxalement, dans ces zones tendues, les procédures d’expulsion peuvent également être plus longues en raison de la saturation des tribunaux et des dispositifs de protection renforcée des locataires. Cette durée rallongée accroît d’autant plus l’intérêt d’une couverture assurantielle.

- Propriétaires dépendant financièrement des revenus locatifs

- Bailleurs non professionnels sans expertise juridique

- Biens destinés à des locataires à profils atypiques (étudiants, CDD, travailleurs indépendants)

- Investisseurs gérant plusieurs biens simultanément

- Propriétaires résidant loin du bien loué

Le coût réel de l’assurance loyers impayés face au risque d’impayé

L’argument du coût est souvent avancé par les propriétaires réticents à souscrire une assurance loyers impayés. Pourtant, une analyse financière objective démontre que cette dépense constitue davantage un investissement de protection qu’un coût superflu.

Pour un loyer de 1000€ mensuel, la prime d’assurance se situe entre 25€ et 40€ par mois selon les garanties choisies, soit 300€ à 480€ annuellement. Sur dix ans de location sans incident, le propriétaire aura investi entre 3000€ et 4800€. En comparaison, un seul sinistre d’impayé de six mois représente une perte de 6000€, auxquels s’ajoutent environ 2000€ de frais de contentieux et d’huissier.

Selon les pratiques courantes du secteur immobilier, entre 5% et 10% des locations connaissent un incident de paiement au cours de leur durée. Cette statistique illustre que le risque est loin d’être négligeable et justifie pleinement une protection assurantielle.

L’assurance loyers impayés ne doit pas être perçue comme une charge, mais comme un élément structurel de la rentabilité locative, au même titre que l’assurance propriétaire non occupant.

Les alternatives à l’assurance loyers impayés

Certains propriétaires envisagent des alternatives pour se protéger contre les impayés. La caution solidaire d’un tiers solvable représente l’option la plus courante. Toutefois, cette solution présente des limites : difficulté à trouver une caution fiable, engagement personnel qui peut fragiliser des relations familiales, et absence de prise en charge des frais de contentieux.

Le dépôt de garantie, limité légalement à un ou deux mois de loyer selon le type de location, ne couvre généralement qu’une partie des sommes dues en cas d’impayés prolongés. Ces alternatives ne remplacent donc pas l’efficacité d’une véritable assurance loyers impayés, mais peuvent éventuellement la compléter pour renforcer la protection.

Les points de vigilance lors de la souscription

Si la décision de souscrire une assurance loyers impayés dès la mise en location est judicieuse, encore faut-il choisir le bon contrat et comprendre ses spécificités. Tous les contrats ne se valent pas, et certaines clauses méritent une attention particulière.

- Vérifier le montant et la durée de la franchise avant indemnisation

- S’assurer que les frais de contentieux et de relogement sont bien inclus

- Contrôler les plafonds d’indemnisation et leur durée maximale

- Examiner les exclusions de garantie, notamment concernant certains profils de locataires

- Comprendre les obligations déclaratives en cas de sinistre

- Comparer les tarifs et les services d’accompagnement proposés

La lecture attentive des conditions générales et particulières du contrat permet d’éviter les mauvaises surprises lors d’un sinistre. N’hésitez pas à solliciter des éclaircissements auprès de l’assureur sur les points qui vous semblent obscurs, particulièrement concernant les démarches à effectuer en cas d’impayé.

L’importance du respect des procédures

Pour bénéficier de la couverture de l’assurance loyers impayés, le propriétaire doit respecter scrupuleusement les procédures prévues au contrat. La déclaration du sinistre doit généralement intervenir dans un délai précis après le premier impayé, souvent entre 15 et 30 jours. Un retard dans cette déclaration peut entraîner un refus de prise en charge ou une réduction des indemnités.

De même, le choix initial du locataire doit avoir été effectué en conformité avec les critères définis par l’assureur. Tout manquement à ces obligations peut remettre en cause la garantie, d’où l’importance de bien comprendre ses engagements dès la souscription du contrat.

Sécuriser son investissement locatif dès le départ

La question de souscrire ou non une assurance loyers impayés ne devrait plus se poser en termes d’opportunité, mais de nécessité pour tout propriétaire souhaitant gérer sereinement son patrimoine locatif. Attendre la survenue d’un sinistre pour s’interroger sur cette protection revient à fermer la porte après que les problèmes sont survenus, avec toutes les conséquences financières et psychologiques que cela implique.

L’assurance loyers impayés constitue un investissement de prévoyance qui, même s’il représente un coût mensuel, se révèle infiniment moins onéreux qu’un impayé non couvert. Au-delà de l’aspect purement financier, elle offre une tranquillité d’esprit précieuse et permet de déléguer la gestion des situations conflictuelles à des professionnels compétents. Pour maximiser votre protection, intégrez cette réflexion dès la préparation de votre projet locatif, en même temps que vous définissez votre stratégie de sélection des locataires et vos objectifs de rentabilité.

Dans l’investissement locatif, la meilleure stratégie consiste à anticiper les risques plutôt qu’à les subir. L’assurance loyers impayés s’inscrit pleinement dans cette logique de gestion patrimoniale prévisionnelle.

L'équipe de rédaction

Salut ! Moi c’est Adrien, passionné d’immobilier parisien et investisseur.

Ici je partage mes conseils simples et concrets pour acheter malin, vendre au meilleur prix ou louer votre appartement sans prise de tête.